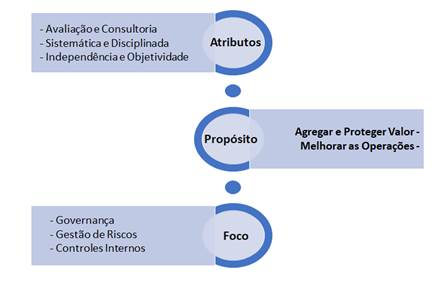

A Auditoria Interna, unidade integrante da terceira linha de atuação do controle interno, desempenha atividade independente e objetiva de avaliação e de consultoria, concebida para adicionar valor às ações governamentais e melhorar a prestação de serviços públicos, por meio da execução de processo de trabalho sistemático e documentado no âmbito do Poder Executivo Municipal.

As atividades de avaliação compreendem a emissão de opinião a respeito de aspectos voltados ao fortalecimento dos mecanismos interno de controle, que impactam na melhoria dos resultados das políticas públicas, dos processos de governança, do gerenciamento de riscos nos órgãos e entidades e da promoção da integridade na gestão municipal.

As atividades de consultoria visam abordar assuntos estratégicos da gestão, solicitados por órgãos e/ou entidades municipais. A natureza e o alcance da consultoria devem ser acordados previamente com o solicitante e estar relacionados com: (i) a proposição de procedimentos, desenhos e redesenhos de programas e de sistemas; (ii) o auxílio na estruturação e no fortalecimento das linhas de atuação do controle interno; (iii) a identificação e aplicação de metodologias de gestão de riscos e de controles; (iv) a promoção de capacitações e orientações no âmbito do SICOI; e (v) a construção de normativos.

Para desenvolver seu mister, a Auditoria está estruturada organizacionalmente em quatro áreas distintas:

Modelo de Capacidade de Auditoria Interna (IA-CM)

Com o objetivo de aprimorar continuamente a sua Unidade de Auditoria Interna Governamental – UAIG, a Controladoria adotou o Modelo de Capacidade de Auditoria Interna (IA-CM) como referencial técnico de autoavaliação. O IA-CM consiste num modelo universal, desenvolvido pelo IIA (Institute of Internal Auditors), que estrutura um plano progressivo baseado em princípios, práticas e processos aplicados para o desenvolvimento de uma unidade de auditoria interna. Este modelo identifica os fundamentos necessários para uma auditoria interna efetiva, e está sistematizado em 5 níveis de capacidade, 6 elementos de atividade e 41 macroprocessos-chave (KPAs).

Em novembro/2020, a UAIG da Controladoria realizou sua autoavaliação com base no Modelo IA-CM e constatou que, embora se encontre no Nível 1 (Inicial), existem diversos outros KPAs parcialmente institucionalizados no Nível 2 (Infraestrutura). A partir de um conjunto de providências ordenado em um Plano de Ação, espera-se atingir o Nível 2 do IA-CM ao final do exercício de 2024.